Page 424 - 智库丛书第五卷

P. 424

中国核能行业智库丛书(第五卷)

交易所重新挂牌。

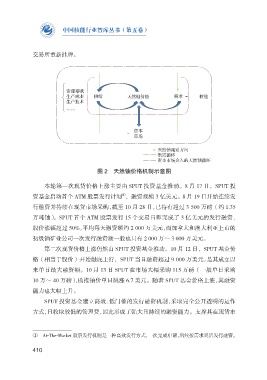

图 2 天然铀价格机制示意图

本轮第一次现货价格上涨主要由 SPUT 投资基金推动。8 月 17 日,SPUT 投

① a

资基金启动首个 ATM 股票发行计划 ,融资规模 3 亿美元。8 月 19 日开始连续发

行融资并持续在现货市场采购,截至 10 月 28 日,已持有超过 3 500 万磅(约 1.35

万吨铀)。SPUT 首个 ATM 股票发行 15 个交易日即完成了 3 亿美元的发行融资,

股价涨幅超过 50%,平均每天融资额约 2 000 万美元,而加拿大和澳大利亚上市的

初级铀矿业公司一次发行融资额一般也只有 2 000 万~ 3 000 万美元。

第二次现货价格上涨仍然由 SPUT 投资基金推动。10 月 12 日,SPUT 基金价

格(相当于股价)开始触底上行,SPUT 当日融资超过 9 000 万美元,是其成立以

来单日最大融资额。10 月 13 日 SPUT 在市场大幅采购 115 万磅(一般单日采购

10 万~ 40 万磅),助推铀价单日跳涨 6.7 美元。随着 SPUT 基金价格上涨,其融资

能力也大幅上升。

SPUT 投资基金建立高效、低门槛的发行融资机制,采取完全公开透明的运作

方式,且收取较低的管理费,因此形成了强大且持续的融资能力。支撑其在现货市

① At-The-Market 股票发行机制是一种高效发行方式,一次完成申请,后续按需求灵活发行融资。

410