Page 228 - 中国核能发展报告(2021)_l(1)

P. 228

核能发展蓝皮书

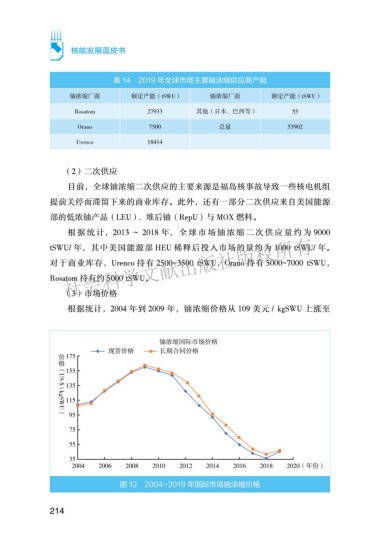

表 14 2019 年全球市场主要铀浓缩供应商产能

铀浓缩厂商 额定产能(tSWU) 铀浓缩厂商 额定产能(tSWU)

Rosatom 27933 其他(日本、巴西等) 55

Orano 7500 总量 53902

Urenco 18414

(2)二次供应

目前,全球铀浓缩二次供应的主要来源是福岛核事故导致一些核电机组

提前关停而滞留下来的商业库存。此外,还有一部分二次供应来自美国能源

部的低浓铀产品(LEU)、堆后铀(RepU)与 MOX 燃料。

根据统计,2013 ~ 2018 年,全球市场铀浓缩二次供应量约为 9000

ഠ߶॓࿐໓ངԛϱഠϱಃ෮Ⴕ

tSWU/ 年,其中美国能源部 HEU 稀释后投入市场的量约为 1000 tSWU/ 年。

对于商业库存,Urenco 持有 2500~3500 tSWU,Orano 持有 5000~7000 tSWU,

Rosatom 持有约 5000 tSWU。

(3)市场价格

根据统计,2004 年到 2009 年,铀浓缩价格从 109 美元 / kgSWU 上涨至

图 12 2004~2019 年国际市场铀浓缩价格

214

ഠ॓ჽඔሳඣႆଽಸ GT'GT S)+'PR 9 'Y & I4Z&'R6 T 8K 0+71' P DIU-E"2-INQP6/ LP57/