Page 224 - 中国核能发展报告(2021)_l(1)

P. 224

核能发展蓝皮书

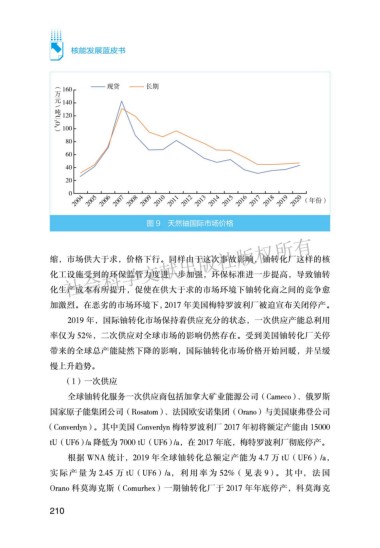

图 9 天然铀国际市场价格

ഠ߶॓࿐໓ངԛϱഠϱಃ෮Ⴕ

缩,市场供大于求,价格下行。同样由于这次事故影响,铀转化厂这样的核

化工设施受到的环保监管力度进一步加强,环保标准进一步提高,导致铀转

化生产成本有所提升,促使在供大于求的市场环境下铀转化商之间的竞争愈

加激烈。在恶劣的市场环境下,2017 年美国梅特罗波利厂被迫宣布关闭停产。

2019 年,国际铀转化市场保持着供应充分的状态,一次供应产能总利用

率仅为 52%,二次供应对全球市场的影响仍然存在。受到美国铀转化厂关停

带来的全球总产能陡然下降的影响,国际铀转化市场价格开始回暖,并呈缓

慢上升趋势。

(1)一次供应

全球铀转化服务一次供应商包括加拿大矿业能源公司(Cameco)、俄罗斯

国家原子能集团公司(Rosatom)、法国欧安诺集团(Orano)与美国康弗登公司

(Converdyn)。其中美国 Converdyn 梅特罗波利厂 2017 年初将额定产能由 15000

tU(UF6) /a 降低为 7000 tU(UF6) /a,在 2017 年底,梅特罗波利厂彻底停产。

根据 WNA 统计,2019 年全球铀转化总额定产能为 4.7 万 tU(UF6)/a,

实 际 产 量 为 2.45 万 tU(UF6)/a, 利 用 率 为 52%( 见 表 9)。 其 中, 法 国

Orano 科莫海克斯(Comurhex)一期铀转化厂于 2017 年年底停产,科莫海克

210

ഠ॓ჽඔሳඣႆଽಸ GT'GT S)+'PR 9 'Y & I4Z&'R6 T 8K 0+71' P DIU-E"2-INQP6/ LP57/