Page 227 - 中国核能发展报告(2021)_l(1)

P. 227

2020 年世界核能发展

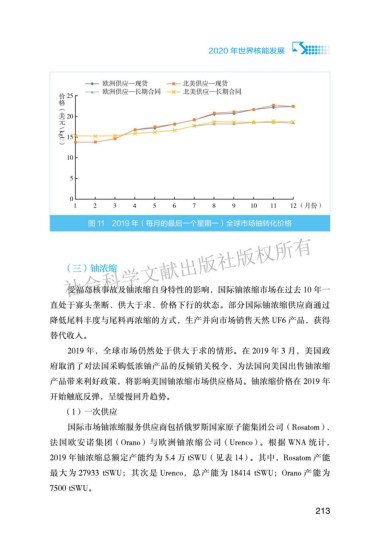

图 11 2019 年(每月的最后一个星期一)全球市场铀转化价格

ഠ߶॓࿐໓ངԛϱഠϱಃ෮Ⴕ

(三)铀浓缩

受福岛核事故及铀浓缩自身特性的影响,国际铀浓缩市场在过去 10 年一

直处于寡头垄断、供大于求、价格下行的状态。部分国际铀浓缩供应商通过

降低尾料丰度与尾料再浓缩的方式,生产并向市场销售天然 UF6 产品,获得

替代收入。

2019 年,全球市场仍然处于供大于求的情形。在 2019 年 3 月,美国政

府取消了对法国采购低浓铀产品的反倾销关税令,为法国向美国出售铀浓缩

产品带来利好政策,将影响美国铀浓缩市场供应格局。铀浓缩价格在 2019 年

开始触底反弹,呈缓慢回升趋势。

(1)一次供应

国际市场铀浓缩服务供应商包括俄罗斯国家原子能集团公司(Rosatom)、

法国欧安诺集团(Orano)与欧洲铀浓缩公司(Urenco)。根据 WNA 统计,

2019 年铀浓缩总额定产能约为 5.4 万 tSWU(见表 14)。其中,Rosatom 产能

最大为 27933 tSWU;其次是 Urenco,总产能为 18414 tSWU;Orano 产能为

7500 tSWU。

213

ഠ॓ჽඔሳඣႆଽಸ GT'GT S)+'PR 9 'Y & I4Z&'R6 T 8K 0+71' P DIU-E"2-INQP6/ LP57/