Page 232 - 中国核能发展报告(2021)_l(1)

P. 232

核能发展蓝皮书

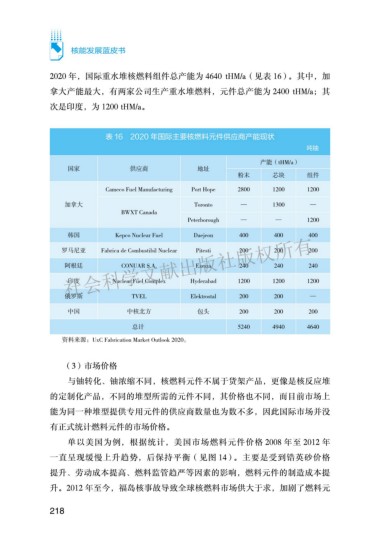

2020 年,国际重水堆核燃料组件总产能为 4640 tHM/a(见表 16)。其中,加

拿大产能最大,有两家公司生产重水堆燃料,元件总产能为 2400 tHM/a;其

次是印度,为 1200 tHM/a。

表 16 2020 年国际主要核燃料元件供应商产能现状

吨铀

产能(tHM/a)

国家 供应商 地址

粉末 芯块 组件

Cameco Fuel Manufacturing Port Hope 2800 1200 1200

加拿大 Toronto — 1300 —

BWXT Canada

Peterborough — — 1200

韩国 Kepco Nuclear Fuel Daejeon 400 400 400

ഠ߶॓࿐໓ངԛϱഠϱಃ෮Ⴕ 240

罗马尼亚 Fabrica de Combustibil Nuclear Pitesti 200 200 200

阿根廷

240

Ezeiza

CONUAR S.A.

240

1200

Hyderabad

Nuclear Fuel Complex

印度

1200

1200

TVEL

俄罗斯

—

200

包头

200

中国 中核北方 Elektrostal 200 200 200

总计 5240 4940 4640

资料来源:UxC Fabrication Market Outlook 2020。

(3)市场价格

与铀转化、铀浓缩不同,核燃料元件不属于货架产品,更像是核反应堆

的定制化产品,不同的堆型所需的元件不同,其价格也不同,而目前市场上

能为同一种堆型提供专用元件的供应商数量也为数不多,因此国际市场并没

有正式统计燃料元件的市场价格。

单以美国为例,根据统计,美国市场燃料元件价格 2008 年至 2012 年

一直呈现缓慢上升趋势,后保持平衡(见图 14)。主要是受到锆英砂价格

提升、劳动成本提高、燃料监管趋严等因素的影响,燃料元件的制造成本提

升。2012 年至今,福岛核事故导致全球核燃料市场供大于求,加剧了燃料元

218

ഠ॓ჽඔሳඣႆଽಸ GT'GT S)+'PR 9 'Y & I4Z&'R6 T 8K 0+71' P DIU-E"2-INQP6/ LP57/