Page 225 - 中国核能发展报告(2021)_l(1)

P. 225

2020 年世界核能发展

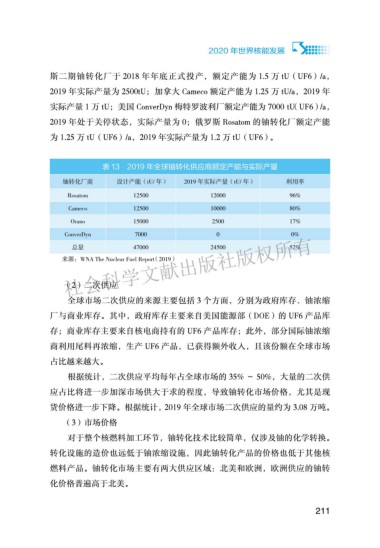

斯二期铀转化厂于 2018 年年底正式投产,额定产能为 1.5 万 tU(UF6)/a,

2019 年实际产量为 2500tU;加拿大 Cameco 额定产能为 1.25 万 tU/a,2019 年

实际产量 1 万 tU;美国 ConverDyn 梅特罗波利厂额定产能为 7000 tU(UF6) /a,

2019 年处于关停状态,实际产量为 0;俄罗斯 Rosatom 的铀转化厂额定产能

为 1.25 万 tU(UF6)/a,2019 年实际产量为 1.2 万 tU(UF6)。

表 13 2019 年全球铀转化供应商额定产能与实际产量

铀转化厂商 设计产能(tU/ 年) 2019 年实际产量(tU/ 年) 利用率

Rosatom 12500 12000 96%

Cameco 12500 10000 80%

Orano 15000 2500 17%

ConverDyn 7000 0 0%

ഠ߶॓࿐໓ངԛϱഠϱಃ෮Ⴕ

47000

总量

来源:WNA The Nuclear Fuel Report (2019) 24500 52%

(2)二次供应

全球市场二次供应的来源主要包括 3 个方面,分别为政府库存、铀浓缩

厂与商业库存。其中,政府库存主要来自美国能源部(DOE)的 UF6 产品库

存;商业库存主要来自核电商持有的 UF6 产品库存;此外,部分国际铀浓缩

商利用尾料再浓缩,生产 UF6 产品,已获得额外收入,且该份额在全球市场

占比越来越大。

根据统计,二次供应平均每年占全球市场的 35% ~ 50%,大量的二次供

应占比将进一步加深市场供大于求的程度,导致铀转化市场价格,尤其是现

货价格进一步下降。根据统计,2019 年全球市场二次供应的量约为 3.08 万吨。

(3)市场价格

对于整个核燃料加工环节,铀转化技术比较简单,仅涉及铀的化学转换。

转化设施的造价也远低于铀浓缩设施,因此铀转化产品的价格也低于其他核

燃料产品。铀转化市场主要有两大供应区域:北美和欧洲,欧洲供应的铀转

化价格普遍高于北美。

211

ഠ॓ჽඔሳඣႆଽಸ GT'GT S)+'PR 9 'Y & I4Z&'R6 T 8K 0+71' P DIU-E"2-INQP6/ LP57/