Page 460 - 智库丛书第五卷

P. 460

中国核能行业智库丛书(第五卷)

续表

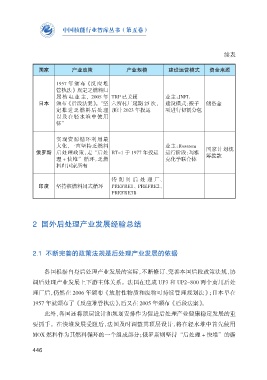

国家 产业政策 产业规模 建设运营模式 资金来源

1957 年颁布《反应堆

管执法》规定乏燃料归

属 核 电 业 主,2005 年 TRP 已关闭 业主:JNFL

日本 颁布《后段法案》。“坚 六所村厂延期 25 次, 建设模式:按子 储备金

定推进乏燃料后处理 预计 2023 年投运 项进行切割分包

以及在轻水堆中使用

钚”

实现资源循环利用最

大化,一直坚持乏燃料 业主:Rosatom

俄罗斯 后处理政策,走“后处 RT-1 于 1977 年投运 运行阶段:玛雅 国家计划统

筹拨款

理 + 快堆”循环,乏燃 克化学联合体

料归国家所有

特朗贝后处理厂、

印度 坚持核燃料闭式循环 PREFRE1、PREFRE2、

PREFRE3B

2 国外后处理产业发展经验总结

2.1 不断完善的政策法规是后处理产业发展的依据

各国根据自身后处理产业发展的实际,不断修订、完善本国后段政策法规,协

调后处理产业发展上下游主体关系。法国在建成 UP3 和 UP2-800 两个商用后处

理厂后,仍然在 2006 年颁布《放射性物质和废物可持续管理规划法》;日本早在

1957 年就颁布了《反应堆管执法》,后又在 2005 年颁布《后段法案》。

此外,各国还将顶层设计和规划安排作为促进后处理产业健康稳定发展的重

要抓手。在快堆发展受阻后,法国及时调整其顶层设计,将在轻水堆中首先使用

MOX 燃料作为其燃料循环的一个组成部分;俄罗斯则坚持“后处理 + 快堆”的循

446