上海电气 三代核电技术龙头

|

(S0850511060001)

公司是我国发电成套设备制造三寡头之一,营业收入中40%来源于高效清洁能源,30%来自于工业装备,20%来源于现代服务业,10%来源于新能源。

传统产品需求稳定增长。在火电领域,公司与东电集团

相关公司股票走势

2012年核电重新启动,公司受益最为显著。公司是国内AP1000技术消化吸收最多的企业,在9个消化吸收项目中,公司消化吸收了6项,其中有4项产品是独家消化吸收。我们预计,2012年新的“核安全规划”出台,核电项目将恢复审批,其中新上项目将以AP1000为主,将显著受益于核电建设结构性倾斜。

与西门子合作,谋求海上风电霸主地位。欧洲海上风电装机容量400万KW,已批准正在建设的1.38亿KW;国内海上风电已招标110万KW,潜在容量2亿KW。在欧洲海上风电市场,西门子市场份额达到71%;在国内市场,公司市场份额32%。预计与西门子合作后,公司在国内海上风电的市场份额将持续提升。

海外市场扩张有力,逐步进入高端市场。公司较早介入海外EPC市场,项目已分布在20多个国家,正准备进入过去由欧美巨头垄断的中高端市场。

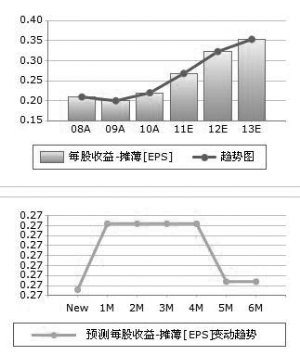

预计公司2011-2013年的每股收益分别为0.28元、0.32元和0.35元。综合PE、PB等相对估值法和海通DCF绝对估值结果,我们认为公司的合理股价区间为5.76-6.86元,对应2010年静态PE区间为26.18-31.18倍,2011年动态PE区间为20.57-24.50倍,2012年动态PE区间为18.00-21.44倍,目前仍有14%-35%的上涨空间,给予“增持”评级。

(本版图表数据来源:Wind资讯)